Anthropic 亲自下场做企业服务:当模型安全必须延伸到部署层

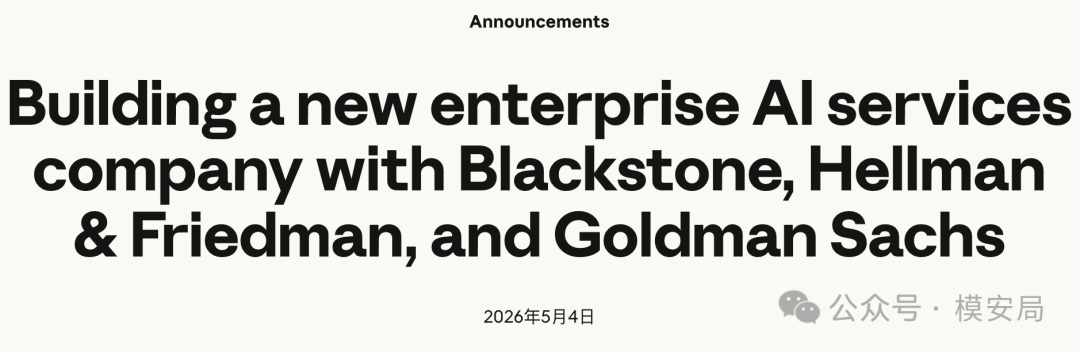

2025年5月,Anthropic宣布了一个令人意外的决定:联合黑石集团(Blackstone)、Hellman & Friedman和高盛(Goldman Sachs),成立一家独立的企业AI服务公司。

2025年5月,Anthropic宣布了一个令人意外的决定:联合黑石集团(Blackstone)、Hellman & Friedman和高盛(Goldman Sachs),成立一家独立的企业AI服务公司。

https://www.anthropic.com/news/enterprise-ai-services-company

这家新公司的目标不是卖模型,而是为中型企业提供端到端的Claude部署和运营服务——从需求分析、定制开发到长期支持,全程由Anthropic的应用AI工程师和服务团队深度参与。

背后的投资方阵容同样惊人:除了三大创始合伙人,还包括General Atlantic、Leonard Green、Apollo Global Management、新加坡政府投资公司(GIC)和红杉资本。

这个动作在AI行业引发了广泛讨论。

一家以AI安全研究著称的前沿模型公司,为什么要自己下场做企业服务?为什么是联合金融巨头而不是传统科技咨询公司?为什么目标客户是中型企业而不是大型企业?这些问题的答案,指向了AI行业一个正在发生但尚未被充分认识的深层转变。

为什么一家AI研究公司要自己搞企业服务?

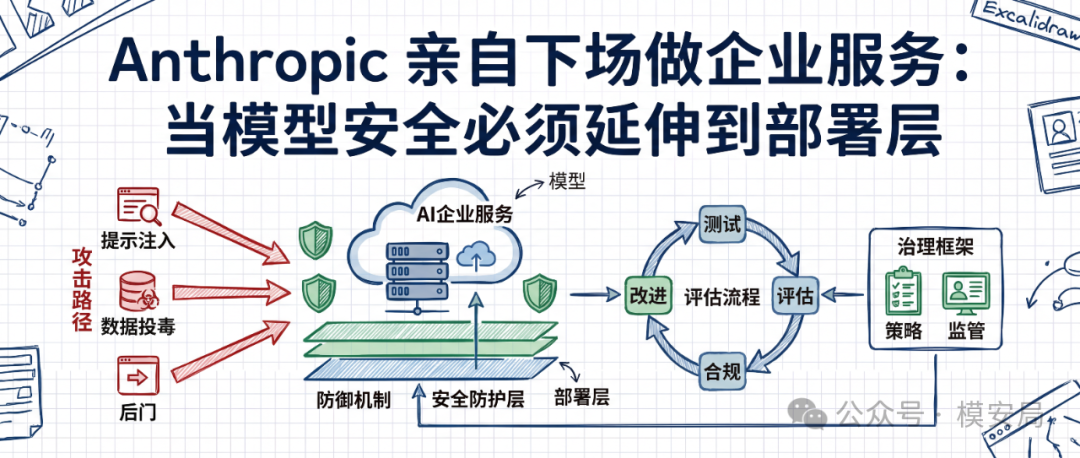

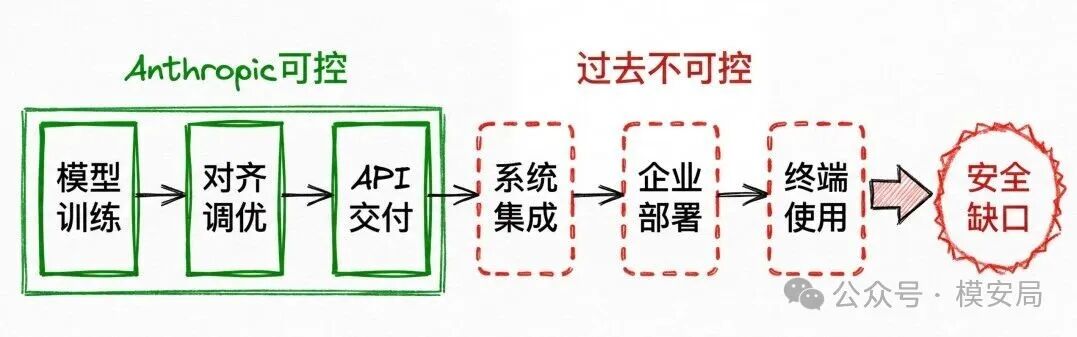

要理解这个决定,首先要理解Anthropic过去几年面临的核心矛盾:它是全球最重视AI安全的前沿模型公司,但它的安全理念在企业落地时几乎无法控制。

过去两年,Claude模型通过API和云平台大量进入企业场景。

但从Anthropic的视角看,它只交付了一个模型——至于这个模型怎么被集成、怎么被部署、怎么处理敏感数据、怎么设置权限边界,这些统统不在它的控制范围内。

企业端的系统集成商、咨询公司、甚至客户自己的IT部门,按照各自的理解去"包装"Claude,安全策略的执行完全取决于中间层的能力和意愿。

这就像一个药品研发公司花了巨大精力做临床试验、控制副作用,但药品出厂后的存储、运输、处方、用量全靠第三方药房自行判断。

Anthropic显然已经意识到,模型层面的安全对齐只是整个安全链条的一环,如果部署层面失控,上游的所有努力都可能被稀释甚至失效。

这就是Anthropic要"自己下场"的根本原因。它不是在做一个商业扩张决策,而是在补全自己安全治理链条上最大的断裂点。

联合黑石和高盛——这不是技术选择,而是资本选择:企业AI服务是一个极度重资产的市场,需要大量的实施人员、行业知识和客户关系网络,这恰恰是三大金融巨头能提供的。

三巨头入局的真正信号:AI安全成为资本叙事

黑石集团是全球最大的另类资产管理公司,管理规模超过万亿美元;Hellman & Friedman是专注科技和金融赛道的顶级PE;高盛则不用多说。

这三家联合下注一个AI安全公司的企业服务分支——这本身就是一个值得深思的产业信号。

过去几年,资本市场对AI的叙事高度集中在"性能"和"规模"上:模型参数有多大、训练成本有多高、基准测试打了多少分。

AI安全被普遍视为一种"成本"——它让模型变慢、让回答变保守、让商业化变复杂。但黑石和高盛用真金白银表达了一个判断:在企业市场,安全不是成本,安全是溢价。

这个判断的底层逻辑并不复杂。

对于金融、医疗、法律、政府等强监管行业的客户而言,选择AI系统最大的顾虑从来不是"模型不够聪明",而是"出了安全事故谁负责"。

当Anthropic把自己从一个模型供应商升级为端到端服务商——从模型到部署到运维到合规全链路负责——它实质上是在做一件事:把安全责任从客户手上接过来。

这对整个AI产业的影响是深远的。

当资本市场开始把"安全能力"定价为"商业溢价"而非"合规成本",其他AI公司的战略选择也会被倒逼。

我们很可能看到,未来一年内OpenAI、Google DeepMind也会以不同形式进入类似的赛道——要么自建企业服务,要么通过并购咨询公司来补全这一层。

端到端安全服务意味着什么?超越模型层面的治理

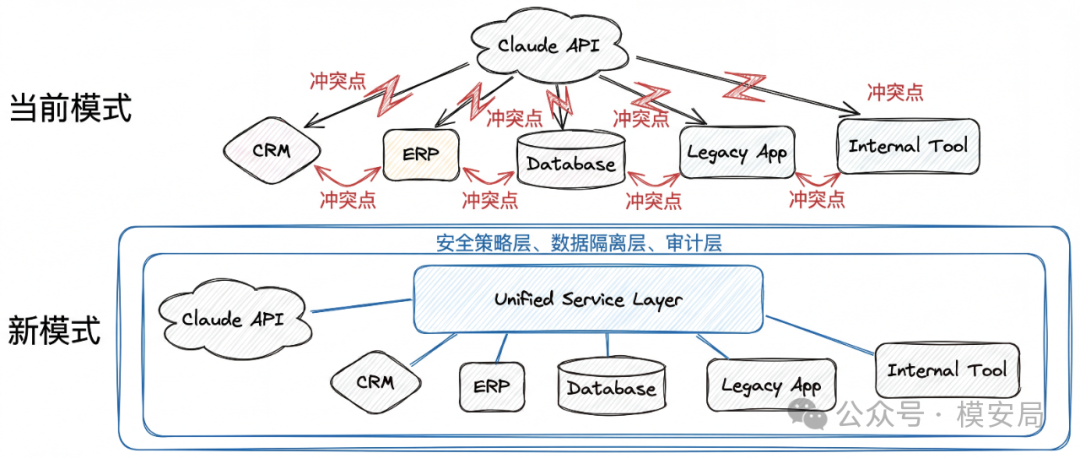

让我们具体看看,一个由Anthropic主导的企业AI服务公司,在安全治理层面可能做到什么——以及为什么现有的第三方集成模式做不到。

第一,部署一致性。 目前企业使用Claude的方式高度碎片化。有的企业通过AWS Bedrock调用,有的通过Google Cloud Vertex AI,有的直接走API,还有的通过各种wrapper应用。每种路径的安全配置、数据处理方式、日志记录粒度都不一样。Anthropic自建服务意味着它可以统一定义"企业级部署"的最低安全标准——这是一个模型提供商通过API条款永远做不到的事。

第二,数据边界的强制执行。 企业AI最敏感的问题之一是训练数据和推理数据的隔离。当前模式下,Anthropic只能通过合同条款承诺"不用企业数据训练模型",但实际执行依赖于云服务商的基础设施配置。自建服务体系意味着Anthropic可以从架构层面——而非合同层面——实现数据隔离。

第三,持续的安全监控。 模型交付后的安全不是一次性的——它涉及对抗性输入的持续检测、模型行为漂移的监控、新型攻击向量的防御更新。这些工作需要一个常驻的、理解模型内部机制的团队,而不是一个外部IT运维团队能胜任的。Anthropic自建企业服务,本质上是在每个大客户内部植入一支"安全驻场团队"——这与传统SaaS的交付模式完全不同,更接近于军工级别的技术服务模式。

值得注意的是,这种模式在网络安全行业已有先例。

CrowdStrike、Palo Alto Networks都是从"卖产品"逐步转向"卖服务+运营",因为它们发现,安全产品只有在持续运营中才能真正发挥作用。

Anthropic现在对AI安全做的,本质上是同一种进化。

对国内大模型行业的启示:安全能力就是市场准入

这个事件对国内大模型企业的启示是直接而紧迫的。

国内的大模型竞争到今天,已经进入了一个令人焦虑的阶段:模型性能趋于同质化,价格战打到地板,To C场景增长放缓,To B/To G被寄予厚望但落地困难重重。

而落地困难的核心原因之一,恰恰就是安全合规能力的不足——不是模型本身不安全,而是没有人能为客户提供端到端的安全保障和责任承诺。

以金融行业为例。国内头部银行在评估大模型供应商时,安全合规审查的权重远高于模型性能评测。它们关心的问题极其具体:

模型推理过程中是否有数据外泄风险?模型输出的金融建议是否可能违反监管要求?出了问题的法律责任如何界定?模型供应商有没有能力做7×24小时的安全应急响应?

目前国内做大模型安全服务的公司,无论是专门的AI安全创业公司,还是传统网络安全厂商的AI安全产品线,都还停留在"工具"层面:提供内容安全过滤、提示词注入检测、红队测试等单点能力。

但真正的市场需求不是安全工具,而是安全服务——包含技术、流程、人员、责任在内的完整交付。

Anthropic的这个动作可能会加速国内行业的类似整合。

我们预判,未来一到两年内,国内头部大模型公司(如豆包、阿里巴巴、智谱、月之暗面)可能会通过收购或合资方式,建立自己的企业AI安全服务团队。

而传统安全厂商(如奇安信、深信服)则可能从安全侧向AI服务侧延伸。这两股力量的交汇点,就是下一个AI安全市场的主战场。

隐藏的竞争维度:谁拥有客户的"安全信任"?

这个事件揭示了AI行业一个长期被忽视的竞争维度——安全信任的归属权。

在传统软件行业,客户的技术信任通常给到系统集成商(SI)或咨询公司——埃森哲、IBM、德勤这些角色。模型公司提供技术,SI负责实施,客户信任的是SI的品牌和经验。

但Anthropic成立企业服务公司的动作,实质上是在说:AI系统的安全信任不能委托给中间层,必须由模型制造者自己持有。

这个判断有其深刻的技术合理性。

传统软件的安全问题大多是确定性的——漏洞就是漏洞,补丁就是补丁。

但大语言模型的安全问题具有根本性的不确定性:同一个模型面对微妙不同的输入可能产生完全不同的输出,安全边界不是静态的而是动态的。

理解这些动态边界的唯一主体,就是训练和调优这个模型的团队本身。

这对整个生态的权力结构有重大影响。

如果模型公司开始直接持有企业客户的安全信任关系,传统SI和咨询公司的角色会被显著压缩——至少在AI相关的业务线上。

我们已经看到埃森哲、麦肯锡在过去一年大规模投资AI咨询能力,但如果Anthropic自己带着黑石和高盛的资源下场,这些投资的回报前景就变得不确定了。

更深层的问题是:安全信任一旦建立就很难迁移。

如果一家银行选择了Anthropic的企业服务体系,它的安全策略、审计日志、合规流程都会围绕Claude生态构建。切换到另一个模型供应商的成本不仅是技术成本,更是安全信任的重建成本。

这意味着,Anthropic正在通过安全服务构建一种比API依赖更深的锁定效应。

这是AI安全的"咨询化"转型

从更宏观的视角看,Anthropic的这个动作标志着AI安全领域正在经历一场范式转型:从"产品化"到"咨询化"。

过去几年,AI安全领域的主流思路是把安全能力做成标准化产品——API过滤器、护栏工具包、自动红队测试平台。这种思路背后的假设是:安全问题可以被标准化地定义、检测和修复。

但现实证明,这个假设对前沿AI模型来说越来越不成立。

每个企业的使用场景不同,风险画像不同,合规要求不同,可接受的安全阈值也不同。

一个金融机构和一个教育机构,即使使用完全相同的模型,需要的安全策略也截然不同。

更关键的是,随着AI Agent——自主执行多步骤任务的AI系统在企业中的普及,安全问题正在从"单次交互安全"升级为"多步骤工作流安全",后者的复杂度远非标准化产品能覆盖。

Anthropic选择的路径——成立独立的服务公司,配备行业专家团队,为大客户提供定制化的安全部署和持续运营,本质上就是在做AI安全的"咨询化"。

这与麦肯锡做管理咨询、埃森哲做技术咨询的逻辑一脉相承,只是标的物从"商业策略"或"IT系统"变成了"AI安全"。

这个趋势对AI安全从业者的能力结构提出了新要求。

纯技术背景不够了,还需要理解行业监管、懂得风险管理、能够与企业高管对话。

未来最稀缺的AI安全人才,不是能写对抗攻击代码的红队工程师——虽然他们仍然重要——而是能把技术风险翻译成商业语言、能设计端到端安全治理方案的"AI安全架构师"。

安全将定义AI企业服务的终局格局

回到最开始的问题:Anthropic联合三大金融巨头组建企业AI服务公司,这件事到底意味着什么?

我认为,这是AI行业从"模型竞争"进入"信任竞争"的标志性事件。

过去三年,AI行业的竞争焦点依次经历了"参数竞赛→性能竞赛→价格竞赛"。

每一轮竞赛都在快速同质化,护城河越来越浅。

但信任——尤其是安全信任——是一种截然不同的竞争维度。它不像性能那样可以被基准测试量化,不像价格那样可以被轻易复制,它需要时间、投入、制度和持续的交付记录来积累。

Anthropic的先发优势不仅在于它的模型对齐技术领先——虽然这确实重要——更在于它从成立第一天起就把安全作为品牌核心。

当企业CIO在向董事会解释"为什么选择这个AI供应商"时,"因为Anthropic是全球最重视AI安全的公司"这句话本身就具有巨大的说服力。

现在加上黑石和高盛的背书,这种说服力被进一步放大到了金融级别的信任体系。

对于国内AI安全行业,我认为有三个信号需要认真对待。

第一,大模型公司自建安全服务将成为趋势,纯粹的第三方安全工具公司的空间会被挤压。

第二,金融资本对AI安全赛道的兴趣正在从"观望"变为"下注",国内类似的大型合作可能在一年内出现。

第三,AI安全的竞争将从技术维度扩展到服务维度——谁能提供更完整、更可信赖的安全服务体系,谁就拥有企业市场的入场券。

安全从来不是AI的刹车片,它是方向盘。

而Anthropic刚刚用一个价值数十亿美元的商业决策证明了这一点。

同专题推荐

查看专题当 Agent 开始处理秘密:机密计算正在成为 AI Agent 的底层安全边界

过去讨论 Agent 安全,我们更多关注提示注入、越狱、工具滥用、记忆投毒、权限越界。

为什么对齐后的大模型仍会被越狱?拒答逃逸方向揭开模型安全的结构性缝隙

过去几年,大模型越狱研究大多在回答一个问题:什么样的 prompt 能绕过模型安全机制?